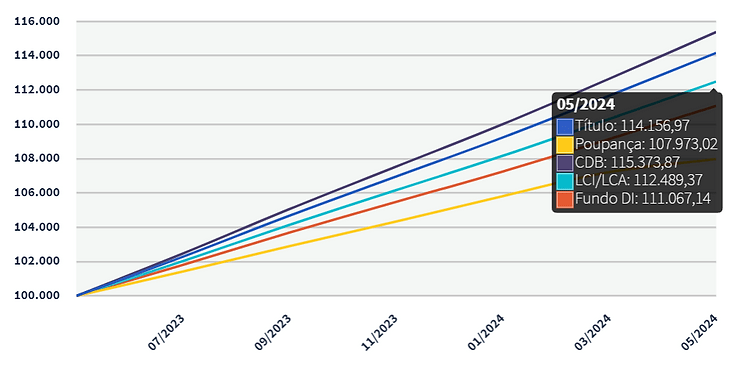

Quanto rende R$ 100 mil na poupança em 2024

O rendimento da poupança é conhecido por ser fácil de investir e ter o mesmo rendimento em todos os bancos.

Atualmente, com a taxa Selic em 10,50% ao ano, a poupança rende 0,5% ao mês, ou 6,17% ao ano, mais a TR (Taxa Referencial). Com a taxa referencial (TR) dos últimos 12 meses em 1,10%, a poupança está rendendo 7,17% em um ano, isento de imposto de renda.

Mas existem investimentos com a mesma segurança que a poupança, que é a proteção do FGC (Fundo Garantidor de Crédito) e que rendem muito mais!

Quanto rende R$ 100 mil na poupança

Como vimos acima, a poupança rende 0,5% ao mês quando a taxa SELIC está acima de 8,5%, portanto, R$ 100.000 na poupança rende pelo menos R$ 500 reais por mês! Mas também temos que considerar a taxa referencial (TR) – hoje em 1,1% ao ano – que faz com que a poupança renda um pouco a mais do que isso todo mês (calculamos abaixo para você).

Comparando a poupança com outras opções de investimento

Uma das vantagens da poupança é a facilidade e simplicidade de investir. Você pode abrir uma conta poupança em qualquer banco de forma fácil, mesmo sem ter outra conta aberta.

Veja mais em: Conta Poupança: Como funciona e como abrir.

Ainda assim, existem alternativas mais interessantes para quem busca melhores rendimentos no curto prazo e mesma segurança.

São investimentos em renda fixa e as opções são CDBs com Liquidez Diária, Tesouro Selic, CDBs e LCIs/LCAs. Esses investimentos podem oferecer rentabilidades superiores à poupança em 2023.

Vamos comparar quanto rende 100 mil reais em cada uma delas.

Quanto rende R$ 100 mil na poupança em 30 dias, 90 dias e 1 ano?

A poupança é bastante popular no Brasil e é conhecida por sua segurança, praticidade e facilidade. No entanto, seu rendimento é considerado baixo.

Mesmo em um momento com uma taxa Selic alta, como a atual de 10,50% ao ano, será que a poupança ainda mantém sua reputação?

Vamos fazer alguns cálculos para 30 dias, 90 dias e 1 ano, renpondendo essa e outras dúvidas.

Por 30 dias:

Se você investir R$ 100 mil na poupança por 30 dias, o rendimento líquido médio é de 0,58% (considerando 0,5% ao mês + TR). Então após 30 dias, o seu R$ 100 mil reais viraram R$ 100.578,00.

Por 90 dias:

Se você investir R$ 100 mil na poupança por 90 dias, o rendimento líquido médio é de 1,75%. Então após 90 dias, o seu R$ 100 mil reais viraram R$ 101.746,00.

Por 1 ano:

Se você investir R$ 100 mil na poupança por 1 ano, o rendimento líquido médio é de 7,17%. Então após 1 ano, o seu R$ 100 mil reais virou R$ 107.170,00.

Considerando que a poupança é isento de imposto de renda, isso não é nada mal hein!

Mas, existem alternativas melhores disponíveis. Vamos para a próxima opção.

Quanto rende R$ 100 mil no Tesouro SELIC em 30 dias, 90 dias e 1 ano?

A rentabilidade dos títulos do Tesouro Selic é pós-fixada e acompanha a Selic. A SELIC é a taxa de juros do Brasil e paga hoje 10,50% ao ano. Então com o título rendendo 100% da SELIC, ela vai pagar 10,50% em 1 ano.

Vamos ver quanto ela rende em 30 dias, 90 dias e 1 ano:

Por 30 dias:

Se você investir R$ 100 mil no Tesouro Selic por 30 dias, o rendimento líquido médio é de 0,835%. Então após 30 dias, o seu R$ 100 mil reais viraram R$ 100.835,00. Mas este investimento cobra IR, para 30 dias o IR é igual a 22,50%, então o rendimento real no seu bolso (se você sacar) fica de R$ 100.658,75.

Por 90 dias:

Se você investir R$ 100 mil no Tesouro Selic por 90 dias, o rendimento líquido médio é de 3,25%. Então após 90 dias, o seu R$ 100 mil reais viraram R$ 102.527,54. Mas este investimento cobra IR e para 90 dias o IR é igual a 22,50%. Então o rendimento real no seu bolso (se você sacar) fica de R$ 101.958.

Por 1 ano:

Se você investir R$ 100 mil no Tesouro Selic por 1 ano, o rendimento líquido médio é de 10,50%. Então após 1 ano, o seu R$ 100 mil reais viraram R$ 110.500,00. Mas este investimento cobra IR e para 1 ano o IR é igual a 17,50%. Então o rendimento real no seu bolso (se você sacar) fica de R$ 108.662,00.

Então mesmo depois dos impostos ele rendeu R$ 1.492 a mais que a poupança!

Vamos ver os próximos e você vai se surpreender!

Quanto rende CDBs com liquidez diária em 30 dias, 90 dias e 1 ano?

Os Certificados de Depósito Bancário (CDBs) com liquidez diária também podem ser uma alternativa atrativa. Esses títulos privados emitidos por bancos permitem resgates no mesmo dia da solicitação. É recomendado buscar opções de CDB com rentabilidade superior a 100% do CDI (rendimento do Tesouro Selic visto acima), garantindo um rendimento maior em comparação com a poupança e o Tesouro Selic.

Por 30 dias:

Se você investir R$ 100 mil no CDB a 110% do CDI, por 30 dias, o rendimento líquido médio é de 0,906%. Então após 30 dias, o seu R$ 100 mil reais viraram R$ 100.906,00. Mas este investimento cobra IR, para 30 dias o IR é igual a 22,50%, então o rendimento real no seu bolso (se você sacar) fica de R$ 100.702,15.

Por 90 dias:

Se você investir R$ 100 mil no CDB por 90 dias, o rendimento líquido médio é de 3,56%. Então após 90 dias, o seu R$ 100 mil reais viraram R$ 102.745,00. Mas este investimento cobra IR e para 90 dias o IR é igual a 22,50%. Então o rendimento real no seu bolso (se você sacar) fica de R$ 102.127.

Por 1 ano:

Se você investir R$ 100 mil no CDB de 110% do CDI por 1 ano, o rendimento líquido médio é de 11,44%. Então após 1 ano, o seu R$ 100 mil reais viraram R$ 111.440,00. Mas este investimento cobra IR e para 1 ano o IR é igual a 17,50%. Então o rendimento real no seu bolso (se você sacar) fica de R$ 109.438,00.

Então mesmo depois dos impostos ele rendeu R$ 2.268 a mais que a poupança!

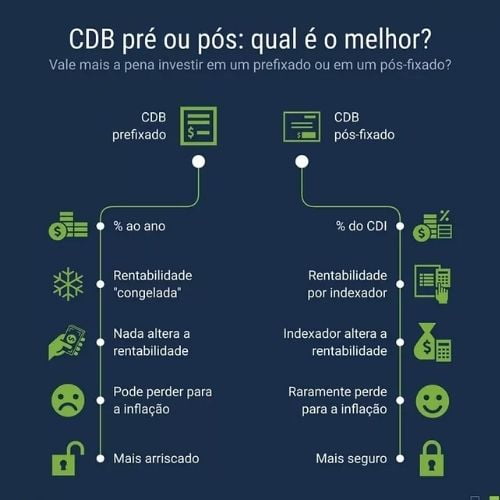

Quanto rende LCIs/LCAs em 30 dias, 90 dias e 1 ano?

As Letras de Crédito Imobiliário (LCIs) e as Letras de Crédito do Agronegócio (LCAs) são outras opções de investimento que costumam render mais do que a poupança. Esses títulos de renda fixa são emitidos por instituições financeiras privadas e possuem rentabilidades que variam de acordo com o título e suas características. Uma vantagem dessas aplica

Por 30 dias:

Se você investir R$ 100 mil no LCI ou LCA a 90% do CDI, por 30 dias, o rendimento líquido médio é de 0,75%. Então após 30 dias, o seu R$ 100 mil reais viraram R$ 100.750,00. E esse investimento é isento de IR, mantendo o lucro todo pra você, rende mais do que todas as opções mostradas!

Por 90 dias:

Se você investir R$ 100 mil no LCI ou LCA a 90% do CDI, por 90 dias, o rendimento líquido médio é de 2,26%. Então após 90 dias, o seu R$ 100 mil reais viraram R$ 102.268,00.

Por 1 ano:

Se você investir R$ 100 mil no LCI ou LCA a 90% do CDI, por 1 ano, o rendimento líquido médio é de 9,36%. Então após 1 ano, o seu R$ 100 mil reais viraram R$ 109.360,00.

Então ele rendeu R$ 2.190 a mais que a poupança!

Poupança, CDB, Tesouro Selic ou LCA, qual o melhor?

Caso você ainda não tenha uma reserva de emergência e está buscando um lugar seguro, que renda bem e que você possa tirar a qualquer momento, um CDB ou Tesouro Selic são as melhores opções.

Eles rendem todo dia (diferente da poupança que rende apenas a cada 30 dias) e você pode tirar a qualquer momento. Veja uma comparação exclusiva dessas opções, comparando segurança, rentabilidade e impostos no artigo Poupança ou CDB: Qual rende mais?.

E as outras opções de Renda Fixa, são boas?

Para outros investimentos de renda fixa, com maiores prazos, como os LCIs e LCAs, que tem rendimentos superiores que a poupança, é melhor conhecer esses investimentos em renda fixa mais a fundo antes de investir!

E se você está buscando sair da poupança, o primeiro passo é comparar e escolher uma corretora de investimentos, abrir uma conta e escolher um dos investimentos disponíveis na plataforma!

![Tesouro Prefixado 2027 vale a pena? [Atualizado Jun/2024]](https://www.foconoinvestidor.com.br/wp-content/uploads/2023/08/image-24.jpeg)