Entenda o que são CRIs, CRAs e Debêntures

Os CRIs (Certificados de Recebíveis Imobiliários), CRAs (Certificados de Recebíveis do Agronegócio) e Debêntures são títulos de renda fixa privada, ou seja, que são emitidos por empresas para financiar projetos específicos.

Ela possui uma das melhores características buscadas pelos investidores, a isenção de Imposto de Renda mas, no caso das debêntures, apenas as Debêntures Incentivadas possuem essa isenção

Neste artigo explico o que você precisa saber antes de investir.

O que são CRIs e CRAs?

Os CRIs são títulos emitidos por empresas do setor imobiliário para financiar projetos de construção, compra ou reforma de imóveis. Funciona como um empréstimo feito para essas empresas construírem imóveis, enquanto elas pagam juros para nós investidores. Não confunda com os Fundos Imobiliários que são uma forma de Renda Variável e mais usada para receber dividendos (aluguel) de imóveis.

Os CRAs são títulos emitidos por empresas do setor agrícola ou pecuário para financiar projetos de produção ou desenvolvimento de atividades agrícolas ou pecuárias. Também funcionam como empréstimos para essas empresas, que irão pagar juros para os detentores dos títulos.

É importante lembrar que esses títulos não tem proteção do FGC (Fundo Garantidor de Crédito) e por isso é necessário avaliar os riscos da empresa que emite a debênture, CRI ou CRA antes de investir!

O que são Debêntures?

As Debêntures são títulos emitidos por empresas de qualquer setor para financiar projetos diversos, como expansão, aquisição de ativos ou pagamento de dívidas. Além disso, as debêntures incentivadas possuem isenção de imposto de renda, sendo mais atrativa para alguns investidores que buscam esse benefício.

As debêntures não-incentivadas, não possuem essa isenção e paga-se imposto sobre o rendimento delas igual a outros investimentos de Renda Fixa, como a tabela abaixo:

Assim como os CRIs e CRAs, esses títulos não tem proteção do FGC (Fundo Garantidor de Crédito) e por isso é necessário avaliar os riscos da empresa que emite a debênture antes de investir!

Como avaliar os riscos do investimento?

Todos esses títulos possuem um rating de agências avaliadoras de risco, que é uma avaliação feita por agências especializadas sobre a qualidade e o risco de um título.

O rating pode ser de grau AAA a BB- “investment grade” (grau de investimento), ou seja, considerado de qualidade e baixo risco, até o grau BB+ a D “speculative grade” (grau especulativo), ou seja, considerado de especulação e risco mais elevado.

É importante levar em consideração o rating de um título ao escolher investimentos em renda fixa, pois um título com um rating mais baixo pode apresentar um risco maior de inadimplência e perda do valor do investimento.

Veja a classificação de acordo com as 3 agências de risco no gráfico disponibilizado pelo G1 abaixo:

Um exemplo de empresa que emite títulos de renda fixa é a Petrobras, que frequentemente emite CRIs, CRAs e Debêntures para financiar seus projetos de produção de petróleo e gás.

A Petrobras é uma empresa de grande porte e, por isso, tem um rating geralmente considerado “investment grade” pelas agências de rating. No entanto, é importante lembrar que o rating de uma empresa pode variar de acordo com as condições do mercado e os resultados financeiros da empresa.

Outro ponto importante é ler os documentos da emissão, que informar inclusive a garantia do investimento.

Então quais são as garantias que eu tenho nesses títulos privados?

Um CRI ou CRA pode ser garantido por um ou mais imóveis ou ativos agrícolas, respectivamente. Isso significa que, em caso de inadimplência, esses títulos são garantidos pelos imóveis ou ativos agrícolas que foram usados para financiar o projeto.

As Debêntures podem ser garantidas por um ou mais ativos da emissora, como imóveis, maquinário ou estoques. Além disso, as Debêntures também podem ser garantidas por uma caução, que é um valor depositado em garantia pelo emissor em caso de inadimplência.

Além disso, alguns títulos de renda fixa, incluindo CRIs, CRAs e Debêntures, podem ser garantidos por um aval, que é uma garantia de pagamento de um terceiro, como uma empresa ou um banco.

É importante lembrar que a garantia de um título de renda fixa não significa que o investimento é isento de risco. É sempre importante avaliar o risco e a qualidade do emissor antes de tomar uma decisão de investimento e diversificar seus investimentos em renda fixa para minimizar o risco de perda do valor do investimento.

Quanto pagam os CRIs, CRAs e Debêntures?

Como toda Renda Fixa, as opções de rendimento são PÓS-FIXADO, PRÉ-FIXADO ou IPCA+. Essas 3 formas de rendimento estão explicadas nesse post sobre CDBs, LCIs e LCAs, e no caso dos CRIs, CRAs e Debêntures, é mais comum encontrar emissões que pagam com o rendimento IPCA+, ou seja, você recebe a inflação corrente mais uma taxa de juros fixa acima dessa inflação.

Outro rendimento também encontrado é o CDI+, que é pós fixado, mas tem uma taxa fixa acima do CDI. Então se o título pagar CDI + 2%, você receberá o CDI (vamos supor 13,65% neste exemplo), você recebe 15,65% ao ano, isento de imposto de renda.

Lembrando que CRIs e CRAs são isentos de imposto de renda e as Debêntures Incentivadas também são isentas de imposto de renda. As não-incentivadas não são isentas.

Esse investimento é para mim?

CRIs, CRAs e Debêntures são opções interessantes de investimento em renda fixa, são isentos de imposto de renda (no caso das debêntures apenas as incentivadas são) e possuem taxas maiores de retorno que outos investimentos da Renda Fixa.

Uma forma mais segura de investir em CRIs é usando os Fundos Imobiliários de Papel, que investem nesses títulos, já avaliados por um gestor. Saiba mais sobre Fundos Imobiliários antes de investir.

Assim como existe uma versão de Fundo Imobiliário para CRIs, existem os Fundos do Agronegócio que investem em CRAs já selecionados pelos FIAGROS.

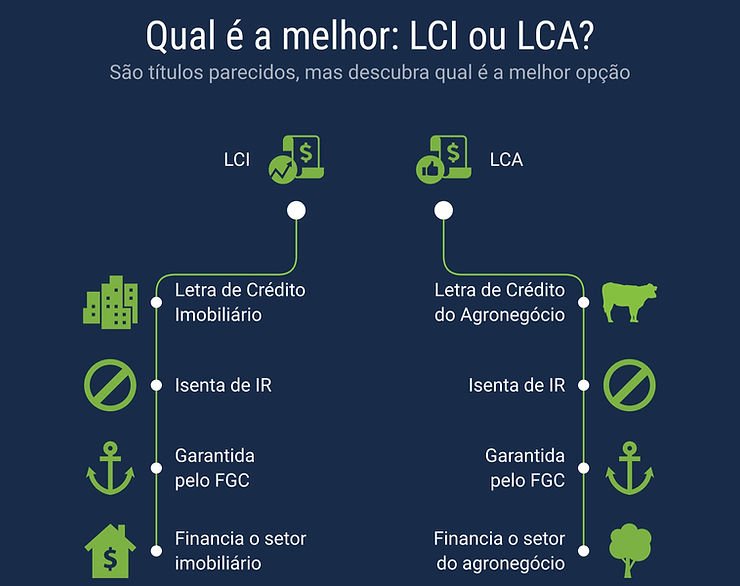

Comparado com os LCIs, LCAs, CDBs e Tesouro Direto, é necessário mais conhecimento ao investir nesses títulos, já que a garantia de cada empresa e emissão é diferente e deve ser avaliada com cuidado.

É importante também diversificar seus investimentos em renda fixa, considerando diferentes tipos de títulos e emissores, para minimizar o risco de perda do valor do investimento. Além disso, é importante estar atento às condições do mercado e ao rating das empresas para avaliar se os títulos que você possui ainda são adequados para seu perfil de investidor.

Se você está considerando investir em CRIs, CRAs ou Debêntures, não hesite em procurar o aconselhamento de um profissional financeiro ou de um corretor de valores para obter mais informações e auxílio na tomada de decisão.