RESERVA DE EMERGÊNCIA

O primeiro dinheiro que normalmente separamos é a reserva de emergência, para deixar um dinheiro para imprevistos e não ser pego de calça curta. Veja como calcular o quanto você precisa guardar na sua reserva de emergência e aonde investir, para que você consiga dormir tranquilo, sabendo que está pronto para qualquer situação!

O que é a Reserva de Emergência?

A reserva de emergência é um montante de dinheiro que deve ser mantido para ser usado em situações imprevistas ou inesperadas, como um problema de saúde, um acidente ou uma perda de emprego. Ter uma reserva de emergência é importante para garantir que as necessidades básicas de uma pessoa ou de uma família possam ser atendidas mesmo em situações adversas, sem a necessidade de tomar empréstimos ou recorrer a outras formas de financiamento de curto prazo.

Quanto eu deixo para minha Reserva de Emergência?

Para definir o tamanho da reserva de emergência, é importante considerar os gastos fixos mensais, como aluguel, contas de luz e água, e o valor que seria necessário para cobrir esses gastos por um período determinado, como três ou seis meses. Além disso, é importante levar em conta outras despesas que possam surgir de forma imprevista, como consultas médicas ou reparos no carro.

Uma dica para criar e manter uma reserva de emergência é incluir uma quantia fixa em sua planilha de orçamento mensal e depositá-la em uma conta de poupança ou em um fundo de investimento de baixo risco. É importante lembrar que a reserva de emergência não deve ser usada para financiar gastos rotineiros ou supérfluos, mas sim para garantir a segurança financeira em momentos de crise.

Além disso, é importante revisar periodicamente a reserva de emergência para garantir que ela esteja adequada às suas necessidades. Se você tiver um aumento de salário ou reduzir alguns dos seus gastos, por exemplo, pode ser necessário ajustar o tamanho da reserva para refletir essas mudanças.

Em resumo, a reserva de emergência é uma parte importante de qualquer plano de finanças pessoais. Ela pode ajudar a proteger você e sua família de situações inesperadas e garantir a estabilidade financeira em momentos de crise. Por isso, é importante incluir a criação e manutenção de uma reserva de emergência em sua rotina de planejamento financeiro.

Onde investir minha Reserva de Emergência?

Investimentos com liquidez diária (que você pode pedir o resgate do investimento e no mesmo dia cai na sua conta) são os que devem ser escolhidos para reserva de emergência. Para isso temos algumas opções dentro das corretoras:

Como fazer isso:

- Tesouro SELIC (Isso mesmo, do Tesouro Direto)

- CDB com liquidez diária.

- Fundos DI que tem resgate em D + 0 (o que significa que o dinheiro cai no dia do pedido de resgate)

TESOURO SELIC

Tesouro Selic é um empréstimo para o governo e é o investimento mais seguro do Brasil. O país não vai querer dar calote nesse título de renda fixa porquê se deixar de pagar, ele vai perder a confiança dos investidores e o País deixa de receber investimentos externos principalmente.

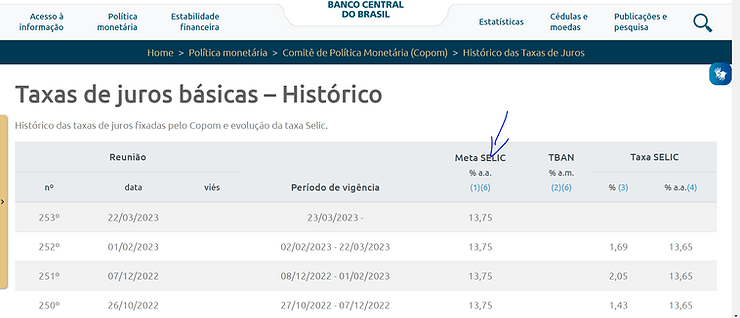

Então é um título de Renda Fixa seguro que rende a SELIC. Para consultar o site do Banco Central do Brasil e saber a taxa da SELIC no momento, é só acessar o site da Meta Selic. Veja abaixo como encontrar:

Assim eu sei que a Meta SELIC é 13,75% ao ano e a Taxa Selic praticada (na última coluna) é 13,65% ao ano.

O Tesouro Selic deve render essa taxa ao ano, todos os dias rendendo um pouco mais seu dinheiro até chegar no final do ano e completar o rendimento de 13,65%.

Lembrando que mesmo que seja usado para Reserva de Emergência, ao pedir o resgate, o dinheiro somente cai na sua conta em dia útil. Sendo solicitado o resgate em dia útil, será pago no mesmo dia. Se for fim de semana, feriado, ou fora do horário de funcionamento, o resgate é realizado no dia útil seguinte.

E também, assim como CDBs, é cobrado IR (imposto de renda) sobre o rendimento.

Veja uma comparação entre CDBs e LCIs, LCAs e como são uma alternativa segura para investir.

CDB com Liquidez Diária

CDB com liquidez diária é um tipo de investimento oferecido pelos bancos, onde você empresta seu dinheiro para o banco e recebe juros em troca. A sigla CDB significa Certificado de Depósito Bancário.

A principal vantagem desse tipo de investimento é que você pode resgatar o dinheiro investido a qualquer momento (ele cai na conta somente em dias úteis), sem precisar esperar por um prazo pré-determinado. Isso significa que, se você precisar do dinheiro por alguma emergência, pode resgatá-lo imediatamente.

Os juros oferecidos pelos CDBs com liquidez diária são mais atrativos do que os oferecidos pela poupança, que é a opção de investimento mais comum entre os brasileiros. Porém, é importante lembrar que os juros oferecidos pelos CDBs variam de banco para banco e podem ser maiores ou menores dependendo da instituição financeira.

Além disso, os CDBs com liquidez diária são garantidos pelo Fundo Garantidor de Créditos (FGC), que é uma entidade que protege os investidores em caso de falência do banco. Isso significa que, mesmo que o banco quebre, você terá o seu dinheiro de volta até o limite de R$ 250 mil por CPF e por instituição financeira.

Para investir em um CDB com liquidez diária, basta ter uma conta corrente em uma instituição financeira que ofereça esse tipo de investimento e transferir o valor desejado para o CDB. É importante ficar atento às taxas cobradas pelo banco e às condições do investimento antes de decidir investir.

Fundos DI que tem resgate a qualquer momento

Fundos DI são fundos de investimento que buscam acompanhar a variação da taxa de juros SELIC. Eles são uma boa opção para quem busca um investimento de baixo risco e com resgate rápido.

O que significa resgate em D + 0?

Resgate em D + 0 significa que você pode resgatar o dinheiro investido no fundo no mesmo dia em que solicita o resgate, desde que seja dentro do horário de funcionamento da instituição financeira. Por exemplo, se você solicitar o resgate de um Fundo DI com resgate em D + 0 até às 14h em um dia útil, o dinheiro estará disponível na sua conta-corrente no mesmo dia. Se o resgate for solicitado após às 14h, o dinheiro estará disponível no próximo dia útil.

Como funciona o rendimento do Fundo DI?

O rendimento do Fundo DI é diário e varia de acordo com a variação da taxa SELIC, que é definida pelo Banco Central. Quando a taxa SELIC sobe, o rendimento do Fundo DI também sobe. E quando a taxa SELIC cai, o rendimento do Fundo DI também cai.

É importante lembrar que o rendimento do Fundo DI não é garantido. Ou seja, ele pode variar de acordo com a variação da taxa SELIC e com a performance do gestor do fundo.

Quais são as vantagens do Fundo DI com resgate em D + 0?

Algumas das principais vantagens do Fundo DI com resgate em D + 0 são:

Baixo risco: como o Fundo DI investe em títulos públicos e outros ativos de baixo risco, o investidor tem poucas chances de perder dinheiro.

Liquidez diária: o investidor pode resgatar o dinheiro investido no mesmo dia em que solicita o resgate, o que oferece mais flexibilidade para o planejamento financeiro.

Rentabilidade: embora não seja garantido, o Fundo DI com resgate em D + 0 pode oferecer uma rentabilidade interessante, especialmente quando a taxa SELIC está alta.

Comece agora

A segurança dos investimentos é fundamental para a reserva de emergência, pois ela pode ajudar a proteger você e sua família de situações inesperadas e garantir a estabilidade financeira em momentos de crise. Por isso, é importante incluir a criação e manutenção de uma reserva de emergência em sua rotina de planejamento financeiro. Se você tem dúvida de quanto guardar como sua reserva de emergência, veja aqui o método 50-30-20 para calcular quanto guardar todo mês do seu salário!