Erro fatal nos CDBs, LCIs e LCAs: Seu dinheiro vai ficar preso!

Muitas pessoas que estão começando a investir buscam segurança e rentabilidade, mas isso pode levar a um erro fatal em seus investimentos.

É possível ficar com o dinheiro travado sem saber e não conseguir recuperá-lo quando mais precisar.

Recentemente, conheci duas pessoas que estavam comprando uma casa e ao fazer o pagamento, descobriram que o dinheiro que tinham investido na corretora não podia ser resgatado. Ficaram mais de 100 mil reais presos em investimentos que não podiam ser resgatados sem causar prejuízo. Para evitar essa situação, é necessário estar atento a algumas coisas antes de escolher os investimentos, mesmo os mais seguros em renda fixa.

Segurança e rentabilidade dos investimentos em renda fixa (CDB, LCI e LCA)

Os investimentos em renda fixa, como CDBs e LCIs, são considerados os mais seguros disponíveis. Eles contam com a proteção do Fundo Garantidor de Crédito (FGC), que assegura até 250 mil reais por investidor, caso o banco ou instituição financeira emissor desses títulos venha a falir. Essa proteção é a mesma que temos na poupança.

Além disso, esses investimentos oferecem rentabilidade diária, contribuindo para o crescimento do patrimônio. Por exemplo, na minha conta, possuo alguns CDBs com rentabilidade de 102,5% do CDI e até mesmo um CDB que rende 132% do CDI. O CDI segue a taxa SELIC, que atualmente está em 13,75%. Essas opções de investimento oferecem um retorno interessante.

Também possuo LCI pré-fixado com rendimento de 15,06% ao ano e todos esses investimentos de renda fixa fazem parte da minha carteira. Mas muita gente me pergunta:

Porquê não tenho apenas os investimentos de maior rendimento?

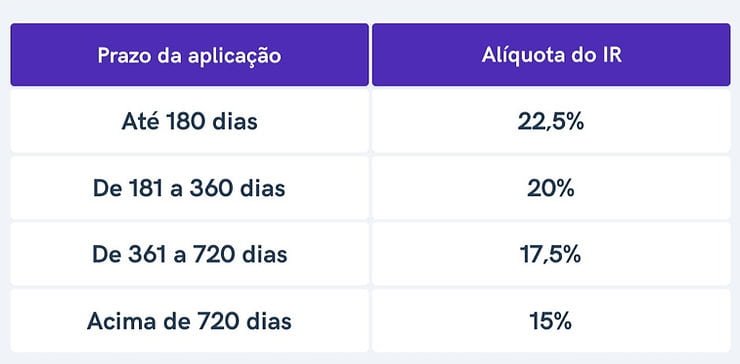

O primeiro motivo são as diferenças entre CDBs e LCIs: Os CDBs são tributados pelo Imposto de Renda, enquanto as LCIs são isentas desse imposto. Portanto, a taxa de rendimento que mencionei anteriormente, de 15,06% ao ano, é líquida para a LCI, ou seja, sem a dedução do imposto. Já no caso dos CDBs, é preciso considerar a tabela regressiva do Imposto de Renda abaixo.

E o ponto mais relevante, que pode travar o seu dinheiro sem você saber, é o vencimento dos investimentos!

Alguns CDBs, LCAs e LCIs têm prazos mais curtos, como alguns meses, enquanto outros podem ter vencimento em cinco anos ou até mais. Normalmente, quanto maior o prazo de vencimento, maior a taxa de rendimento. Então o CDB com rendimento de 132% do CDI vence em 5 anos e eu não posso resgatar, enquanto o CDB com 102,5% do CDI, tem vencimento em 2 anos, mas eu POSSO resgatar a qualquer momento (ou seja, possui liquidez diária). E por essa facilidade de poder resgatar, eu recebo um pouco menos de rendimento.

No entanto, é importante ter consciência de que, ao investir em títulos com vencimentos mais longos, não se deve resgatar antes do prazo estabelecido, pois isso pode acarretar em multas e prejuízos. Os investimentos que eu não posso resgatar (não possuem liquidez diária) podem ser vendidos ao banco, porém, ao fazer esse teste na minha própria conta do BTG PACTUAL, eu percebo que enquanto eu tenho R$ 4.400 investidos nele, se eu resgatasse antecipadamente hoje, perderia 450 reais (mais de 10% de todo dinheiro que tenho investido nesse CDB).

Imagina o tamanho do prejuízo se tivesse 100 mil reais investidos? Deixaria para o banco praticamente 10 mil reais para poder reaver o meu dinheiro. Mas isso não acontece nos produtos com liquidez diária. Esses eu posso resgatar a qualquer momento antes do vencimento, sem prejuízo.

Planejamento e objetivos de investimento

O planejamento é fundamental para evitar erros graves nos investimentos. É necessário definir objetivos claros para o seu dinheiro e criar um plano para a sua carteira de investimentos. Na minha carteira, reservei uma parte para a reserva de emergência em um CDB com liquidez diária, ou seja, posso resgatar sem prejuízos.

O restante do meu dinheiro está alocado em investimentos de longo prazo, como CDBs, LCIs, ações, fundos imobiliários, entre outros. Esses investimentos têm vencimentos mais longos, e minha intenção é mantê-los por muitos anos, visando à aposentadoria e proteção contra a inflação.

É importante ressaltar que, ao investir em títulos com vencimentos mais longos, estou ciente de que não devo resgatá-los antes do prazo estabelecido, a menos que seja uma emergência absoluta. Resgates antecipados podem resultar em perdas financeiras significativas, como mostrei em um exemplo de resgate de um CDB no qual perderia mais de 10% do valor investido.

Para evitar erros fatais nos investimentos, é essencial planejar cada objetivo financeiro e investir de acordo com esse plano. No vídeo mencionado, mostro quatro hábitos que ajudam a organizar esse planejamento e acompanhar os investimentos mês a mês, garantindo que estejamos no caminho certo.

Invista de forma planejada em CDBs, LCIs e LCAs

Investir com segurança e rentabilidade é o desejo de muitos iniciantes no mundo dos investimentos. No entanto, é crucial evitar erros que possam prejudicar o retorno financeiro esperado. Ao optar por investimentos em renda fixa, como CDBs e LCIs, é importante compreender a diferença entre eles, considerar os prazos de vencimento.

O planejamento é a chave para evitar problemas futuros. Definir objetivos claros, criar um plano de investimentos e acompanhar regularmente a carteira são práticas fundamentais para obter sucesso na jornada dos investimentos. Portanto, lembre-se de estar atento às suas necessidades de curto prazo, reservar uma parte do dinheiro para emergências e, ao mesmo tempo, focar em investimentos de longo prazo para alcançar metas maiores.

Caso você esteja montando sua reserva de emergência e queira saber quais os melhores investimentos para isso, veja aqui as melhores opções em diversas corretoras.